-

Daniel Mollericona

Sociología espontánea

Los bolibertarios

Daniel Mollericona

Sociología espontánea

Los bolibertarios

-

Sandra Verduguez

Voz ciudadana

¿Ley sobre ética o control político?

Sandra Verduguez

Voz ciudadana

¿Ley sobre ética o control político?

-

Juan José Toro

Surazo

Bicentenario apagado

Juan José Toro

Surazo

Bicentenario apagado

-

Hugo José Suárez

Diario vagabundo

Escribir en prensa

Hugo José Suárez

Diario vagabundo

Escribir en prensa

-

Waldo Albarracín

Democracia y derechos humanos

¿Cuál es la parte que aún no entienden los opositores?

Waldo Albarracín

Democracia y derechos humanos

¿Cuál es la parte que aún no entienden los opositores?

-

Edwin Cacho Herrera

Interfaz

Barullo político y pocas opciones de unidad

Edwin Cacho Herrera

Interfaz

Barullo político y pocas opciones de unidad

-

09/05/2025 | 03:50

El papa León XIV criticó en el pasado las políticas de Trump

09/05/2025 | 03:50

El papa León XIV criticó en el pasado las políticas de Trump

-

08/05/2025 | 22:32

Tras recursos presentados al TCP, sondeo revela que la ciudadanía teme que las elecciones presidenciales no se realicen

08/05/2025 | 22:32

Tras recursos presentados al TCP, sondeo revela que la ciudadanía teme que las elecciones presidenciales no se realicen

-

08/05/2025 | 21:15

Abogado dice que la Justicia ordenó el traslado del caso de la jueza Moreno a Santa Cruz

08/05/2025 | 21:15

Abogado dice que la Justicia ordenó el traslado del caso de la jueza Moreno a Santa Cruz

-

08/05/2025 | 18:47

TSE informa que se habilitó a 18 encuestadoras para las elecciones generales

08/05/2025 | 18:47

TSE informa que se habilitó a 18 encuestadoras para las elecciones generales

-

08/05/2025 | 16:48

596 mil personas fueron empadronadas en el país y 55 mil, en el exterior

08/05/2025 | 16:48

596 mil personas fueron empadronadas en el país y 55 mil, en el exterior

-

08/05/2025 | 16:33

El TSE busca financiar con recursos propios la implementación del TREP

08/05/2025 | 16:33

El TSE busca financiar con recursos propios la implementación del TREP

-

08/05/2025 | 17:28

Reportan al menos un muerto en enfrentamientos por explotación de oro en Coripata

08/05/2025 | 17:28

Reportan al menos un muerto en enfrentamientos por explotación de oro en Coripata

-

08/05/2025 | 10:26

Presidenta de Botrading indica que no tiene por qué presentarse a declarar ante comisión de Diputados

08/05/2025 | 10:26

Presidenta de Botrading indica que no tiene por qué presentarse a declarar ante comisión de Diputados

-

07/05/2025 | 20:11

El dólar sigue en ascenso en el mercado paralelo: la venta alcanza a Bs 15,60 y la compra a Bs 15,30

07/05/2025 | 20:11

El dólar sigue en ascenso en el mercado paralelo: la venta alcanza a Bs 15,60 y la compra a Bs 15,30

-

07/05/2025 | 13:30

Aprueban DS para controlar creación y operación de empresas especializadas en bitcoins

07/05/2025 | 13:30

Aprueban DS para controlar creación y operación de empresas especializadas en bitcoins

-

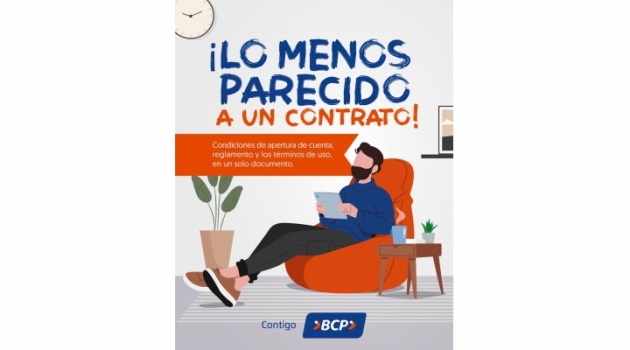

07/05/2025 | 11:18

Grupo Crédito lanza iniciativa para que los documentos bancarios sean más simples y fáciles de leer

07/05/2025 | 11:18

Grupo Crédito lanza iniciativa para que los documentos bancarios sean más simples y fáciles de leer

-

07/05/2025 | 08:31

Gobierno reabre exportaciones de soya; se podrán vender hasta 250 mil toneladas

07/05/2025 | 08:31

Gobierno reabre exportaciones de soya; se podrán vender hasta 250 mil toneladas

-

08/05/2025 | 21:06

Senamhi reporta ingreso de frente frío al país y La Paz se verá afectada con descensos de temperaturas, lluvias y tormentas electricas

08/05/2025 | 21:06

Senamhi reporta ingreso de frente frío al país y La Paz se verá afectada con descensos de temperaturas, lluvias y tormentas electricas

-

08/05/2025 | 19:31

La Iglesia boliviana celebra la elección de León XIV, el primer Papa estadounidense con profundo arraigo latinoamericano

08/05/2025 | 19:31

La Iglesia boliviana celebra la elección de León XIV, el primer Papa estadounidense con profundo arraigo latinoamericano

-

08/05/2025 | 14:09

El nombre del nuevo Papa homenajea a León XIII, conocido como el “papa que escuchaba a los obreros”

08/05/2025 | 14:09

El nombre del nuevo Papa homenajea a León XIII, conocido como el “papa que escuchaba a los obreros”

-

08/05/2025 | 12:26

Sale humo blanco de la capilla Sixtina, la Iglesia católica tiene un nuevo papa

08/05/2025 | 12:26

Sale humo blanco de la capilla Sixtina, la Iglesia católica tiene un nuevo papa

-

08/05/2025 | 08:09

De la selva al cónclave: los papables con alma latinoamericana

08/05/2025 | 08:09

De la selva al cónclave: los papables con alma latinoamericana

-

08/05/2025 | 06:46

Fumata negra: no se ha elegido papa tras la tercera votación

08/05/2025 | 06:46

Fumata negra: no se ha elegido papa tras la tercera votación

-

08/05/2025 | 21:32

Contrabandistas atacan a militares durante operativo en La Paz y roban arma de fuego

08/05/2025 | 21:32

Contrabandistas atacan a militares durante operativo en La Paz y roban arma de fuego

-

08/05/2025 | 16:56

Choferes expulsan a dos conductores por hechos de violencia: “No vamos a justificar ningún tipo de agresión”

08/05/2025 | 16:56

Choferes expulsan a dos conductores por hechos de violencia: “No vamos a justificar ningún tipo de agresión”

-

08/05/2025 | 16:51

Policías de Bolivia y Perú indagan sobre posible red de trata

08/05/2025 | 16:51

Policías de Bolivia y Perú indagan sobre posible red de trata

-

08/05/2025 | 09:48

Dos instalaciones de la fundación Munasim Kullakita sufren intentos de atentados con explosivos

08/05/2025 | 09:48

Dos instalaciones de la fundación Munasim Kullakita sufren intentos de atentados con explosivos

-

07/05/2025 | 20:28

Policía aprehende a una persona que trasladaba 483 kilos de estaño

07/05/2025 | 20:28

Policía aprehende a una persona que trasladaba 483 kilos de estaño

-

07/05/2025 | 16:10

Trata y tráfico: aprehenden a dos jóvenes por intentar llevar a una mujer a Perú

07/05/2025 | 16:10

Trata y tráfico: aprehenden a dos jóvenes por intentar llevar a una mujer a Perú

-

08/05/2025 | 08:23

P.U.L.S.E: El Tributo Sinfónico a Pink Floyd Llega a La Paz con un Espectáculo Inigualable

08/05/2025 | 08:23

P.U.L.S.E: El Tributo Sinfónico a Pink Floyd Llega a La Paz con un Espectáculo Inigualable

-

08/05/2025 | 08:08

Equipo de Clínica de Las Américas coloca la primera prótesis mandibular 3D en Bolivia

08/05/2025 | 08:08

Equipo de Clínica de Las Américas coloca la primera prótesis mandibular 3D en Bolivia

-

07/05/2025 | 11:14

Grupo Crédito lanza “Revolución Inclusiva” para que los documentos bancarios sean simples, breves y fáciles de leer

07/05/2025 | 11:14

Grupo Crédito lanza “Revolución Inclusiva” para que los documentos bancarios sean simples, breves y fáciles de leer

-

07/05/2025 | 10:55

La Paz da la bienvenida a la versión 23 deRestaurant Week con lo mejor de la cocina gourmet

07/05/2025 | 10:55

La Paz da la bienvenida a la versión 23 deRestaurant Week con lo mejor de la cocina gourmet

-

06/05/2025 | 12:37

Taylor Hunt, uno de los mejores profesores de Ashtanga Yoga del mundo dará un curso en Bolivia

06/05/2025 | 12:37

Taylor Hunt, uno de los mejores profesores de Ashtanga Yoga del mundo dará un curso en Bolivia

-

05/05/2025 | 17:30

Samsung celebra el Día de Star Wars con una experiencia inmersiva

05/05/2025 | 17:30

Samsung celebra el Día de Star Wars con una experiencia inmersiva

-

08/05/2025 | 13:29

Sorpresa y júbilo en el Vaticano: el cónclave eligió al nuevo Papa, Robert Prevost

08/05/2025 | 13:29

Sorpresa y júbilo en el Vaticano: el cónclave eligió al nuevo Papa, Robert Prevost

-

07/05/2025 | 16:00

La primera fumata negra del cónclave para elegir al sucesor de Francisco se hizo esperar

07/05/2025 | 16:00

La primera fumata negra del cónclave para elegir al sucesor de Francisco se hizo esperar

-

07/05/2025 | 03:14

|ANÁLISIS|¿Quién será el próximo Papa?|Horacio Calvo|

07/05/2025 | 03:14

|ANÁLISIS|¿Quién será el próximo Papa?|Horacio Calvo|

-

06/05/2025 | 20:55

Los cinco rehenes de la embajada argentina en Caracas fugaron y están en EEUU

06/05/2025 | 20:55

Los cinco rehenes de la embajada argentina en Caracas fugaron y están en EEUU

-

05/05/2025 | 13:11

La diplomática colombiana Laura Gil, primera mujer elegida como 'número dos' de la OEA

05/05/2025 | 13:11

La diplomática colombiana Laura Gil, primera mujer elegida como 'número dos' de la OEA

-

04/05/2025 | 17:00

El próximo papa podría reflejar el legado de Francisco: 8 de cada 10 cardenales fueron nombrados por él

04/05/2025 | 17:00

El próximo papa podría reflejar el legado de Francisco: 8 de cada 10 cardenales fueron nombrados por él

-

04/05/2025 | 04:22

“El contador 2”: un héroe autista

04/05/2025 | 04:22

“El contador 2”: un héroe autista

-

03/05/2025 | 15:26

La Paz se ríe: el stand-up crece como una forma de arte, catarsis y comunidad

03/05/2025 | 15:26

La Paz se ríe: el stand-up crece como una forma de arte, catarsis y comunidad

-

03/05/2025 | 06:00

Hoy en La Entrevista del Tuko: El juego de mesa boliviano más interesante. Tarema una película sobre las comunidades guaraníes del Chaco de Bolivia. ¿Qué significa vivir en un condominio cerrado en el Urubó de Santa Cruz?

03/05/2025 | 06:00

Hoy en La Entrevista del Tuko: El juego de mesa boliviano más interesante. Tarema una película sobre las comunidades guaraníes del Chaco de Bolivia. ¿Qué significa vivir en un condominio cerrado en el Urubó de Santa Cruz?

-

30/04/2025 | 04:25

Javier Claure: “Escribir es para mí un sinónimo de libertad”

30/04/2025 | 04:25

Javier Claure: “Escribir es para mí un sinónimo de libertad”

-

27/04/2025 | 18:15

La película boliviana “El ladrón de perros” obtiene el Platino a Mejor Ópera Prima

27/04/2025 | 18:15

La película boliviana “El ladrón de perros” obtiene el Platino a Mejor Ópera Prima

-

27/04/2025 | 04:49

“El momento ideal para ver 'Cónclave'”

27/04/2025 | 04:49

“El momento ideal para ver 'Cónclave'”

-

08/05/2025 | 22:39

GV San José vence al Fluminense y logra su primer triunfo internacional

08/05/2025 | 22:39

GV San José vence al Fluminense y logra su primer triunfo internacional

-

08/05/2025 | 21:38

Arqueros de The Strongest utilizan gafas oscuras para mejorar su poder de reacción

08/05/2025 | 21:38

Arqueros de The Strongest utilizan gafas oscuras para mejorar su poder de reacción

-

08/05/2025 | 20:14

Vélez y Olimpia empatan, San Antonio queda a un punto de los líderes

08/05/2025 | 20:14

Vélez y Olimpia empatan, San Antonio queda a un punto de los líderes

-

08/05/2025 | 19:40

El papa León XIV es fan de un club de béisbol y tenista aficionado

08/05/2025 | 19:40

El papa León XIV es fan de un club de béisbol y tenista aficionado

-

08/05/2025 | 18:17

Juez penal admite denuncia e imputa a Miguel Terceros por racismo

08/05/2025 | 18:17

Juez penal admite denuncia e imputa a Miguel Terceros por racismo

-

08/05/2025 | 16:09

Jusino: “La idea es irnos al receso ganando los cuatro partidos que nos quedan”

08/05/2025 | 16:09

Jusino: “La idea es irnos al receso ganando los cuatro partidos que nos quedan”

-

07/05/2025 | 11:13

Tropas, espías y carne enlatada: cómo América Latina contribuyó a la victoria aliada

07/05/2025 | 11:13

Tropas, espías y carne enlatada: cómo América Latina contribuyó a la victoria aliada

-

28/04/2025 | 12:59

Violencia y expulsión: lideresas sindicales de aseo urbano son reprimidas por denunciar

28/04/2025 | 12:59

Violencia y expulsión: lideresas sindicales de aseo urbano son reprimidas por denunciar

-

22/04/2025 | 11:36

Partos que dejan marcas de por vida

22/04/2025 | 11:36

Partos que dejan marcas de por vida

-

03/04/2025 | 12:03

El calvario de Alison Spedding: una inglesa sufre 25 años de un arraigo que la justicia se niega a resolver

03/04/2025 | 12:03

El calvario de Alison Spedding: una inglesa sufre 25 años de un arraigo que la justicia se niega a resolver

-

02/04/2025 | 12:14

Una noche en la frontera entre Bolivia y Chile, donde miles arriesgan la vida

02/04/2025 | 12:14

Una noche en la frontera entre Bolivia y Chile, donde miles arriesgan la vida

-

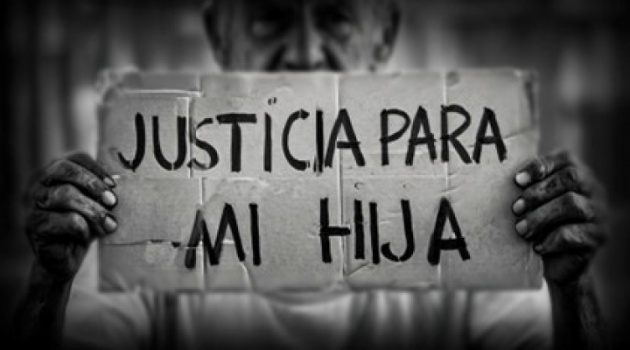

08/03/2025 | 11:00

"Pido justicia por la vida de mi hija": el debate sobre la responsabilidad penal de adolescentes en Bolivia

08/03/2025 | 11:00

"Pido justicia por la vida de mi hija": el debate sobre la responsabilidad penal de adolescentes en Bolivia

-

30/01/2025 | 11:09

Storytelling en publicidad: de contar relatos a crear conexiones inolvidables

30/01/2025 | 11:09

Storytelling en publicidad: de contar relatos a crear conexiones inolvidables

-

29/01/2025 | 12:41

Privacidad expuesta: historias íntimas invaden las redes sociales

29/01/2025 | 12:41

Privacidad expuesta: historias íntimas invaden las redes sociales

-

29/01/2025 | 12:39

Ley de Imprenta: en su centenario sigue siendo baluarte de la libertad de expresión

29/01/2025 | 12:39

Ley de Imprenta: en su centenario sigue siendo baluarte de la libertad de expresión

-

28/01/2025 | 08:54

¿Cómo protegerse de esta nueva forma de estafa que utiliza códigos QR?

28/01/2025 | 08:54

¿Cómo protegerse de esta nueva forma de estafa que utiliza códigos QR?

-

28/01/2025 | 08:45

Prevención del suicidio: el apoyo de la familia y amigos puede hacer la diferencia

28/01/2025 | 08:45

Prevención del suicidio: el apoyo de la familia y amigos puede hacer la diferencia

-

27/01/2025 | 09:10

Tips para el manejo efectivo del aula

27/01/2025 | 09:10

Tips para el manejo efectivo del aula

-

Cultura

08/05/2025 | 19:01

Arranca la Hackathon de Neurotecnología “para hallar soluciones tecnológicas a problemas reales”

08/05/2025 | 19:01

Arranca la Hackathon de Neurotecnología “para hallar soluciones tecnológicas a problemas reales”

-

Política

08/05/2025 | 16:17

Exesposa de Patzi busca reunión con Andrónico para decirle que la situación de MTS es “delicada”

08/05/2025 | 16:17

Exesposa de Patzi busca reunión con Andrónico para decirle que la situación de MTS es “delicada”

-

Política

08/05/2025 | 16:14

TSE señala que FPV y Pan-Bol pueden presentar un recurso de revisión e ir a instancias internacionales

08/05/2025 | 16:14

TSE señala que FPV y Pan-Bol pueden presentar un recurso de revisión e ir a instancias internacionales

-

Política

08/05/2025 | 15:39

El TSE espera que el TCP cumpla compromiso de no alterar el cronograma electoral

08/05/2025 | 15:39

El TSE espera que el TCP cumpla compromiso de no alterar el cronograma electoral

-

Deportes

08/05/2025 | 14:03

Bolivia Sub-17 jugará amistosos con Catar, Argentina y Paraguay

08/05/2025 | 14:03

Bolivia Sub-17 jugará amistosos con Catar, Argentina y Paraguay

-

Política

08/05/2025 | 13:52

Morales podría recibir una pena de hasta 3 años por difusión de encuestas, advierte Tahuichi

08/05/2025 | 13:52

Morales podría recibir una pena de hasta 3 años por difusión de encuestas, advierte Tahuichi