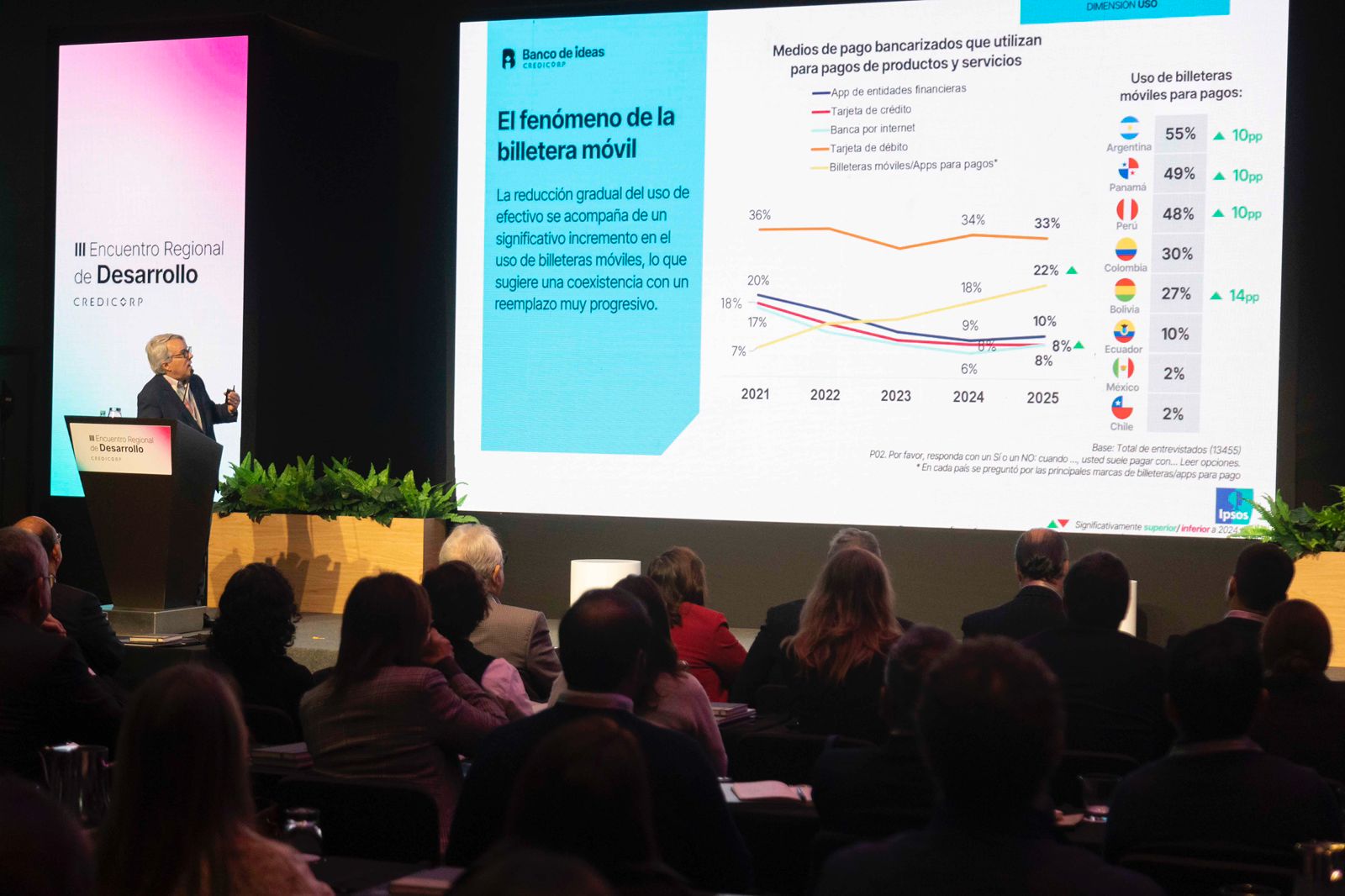

El holding financiero publicó la quinta edición de su Índice de Inclusión Financiera, estudio que analiza la relación de los ciudadanos con el sistema financiero en ocho países de la región. En Bolivia, el 46% de la población posee billeteras móviles y aplicaciones de pago digital, un nivel muy cercano a México (69%) y superior a Chile (26%) y Ecuador (29%).

Panorama|29|10|25|

Credicorp, holding financiero con presencia en Bolivia a través del BCP Banco de Crédito de Bolivia, presentó los resultados de la quinta edición del Índice de Inclusión Financiera (IIF), que forma parte del Banco de Ideas de Credicorp, un estudio que mide desde 2021 los niveles de acceso, uso y calidad percibida del sistema financiero en ocho países de Latinoamérica. Bolivia subió cuatro puntos de 2021 a 2025 (de 39 a 43) en su nivel de inclusión financiera. Además, el 46% de los bolivianos posee billeteras móviles o aplicaciones de pago digital, un porcentaje que se triplicó desde 2021 (15%) y que supera a mercados como Chile (26%) y Ecuador (29%).

“El Índice de Inclusión Financiera nos permite ver cómo la digitalización está transformando la forma en que los latinoamericanos acceden y utilizan los servicios financieros. La tendencia es clara: cada año más personas incorporan herramientas digitales a su vida financiera”, afirma Christian Hausherr, CEO del BCP Bolivia.

Más allá del acceso, el uso de las billeteras digitales también se expande con fuerza en Bolivia. El 27% de los ciudadanos ya utiliza estas billeteras para realizar pagos y compras, una cifra superior al promedio regional (22%) y que aumentó en 23 puntos porcentuales desde 2022. También es el medio más utilizado para realizar transferencias (47%) superando a otras herramientas digitales como las aplicaciones de banca móvil (37%) o la banca por internet (12%).

Crecimiento sostenido de la inclusión financiera

En los últimos cinco años, Bolivia ha registrado un crecimiento en el acceso a servicios financieros, pasando de 39.3 a 46.1 puntos, impulsado principalmente por el mayor conocimiento y adopción de productos digitales como las billeteras móviles, así como por la reducción de la población sin productos de ahorro o crédito; el uso también aumentó, de 21.1 a 25.6 puntos, gracias a la digitalización y a una mayor frecuencia de operaciones formales; mientras que la calidad percibida se mantuvo relativamente estable, cerrando en 57.4 puntos, con avances en la percepción de utilidad de los medios digitales.

Actualmente, el 22% de la población boliviana se encuentra en el nivel Alcanzado de inclusión financiera, lo que representa un incremento de 9 puntos porcentuales respecto al año 2021. Además, durante el mismo periodo, la proporción de personas en el nivel Bajo disminuyó en cinco puntos porcentuales, del 45% al 40%, evidenciando una tendencia positiva en el avance de la inclusión financiera en el país.

Acceso a productos financieros

Hoy el 46% de la población de Bolivia posee una cuenta de ahorros o tarjeta de débito. Esto constituye en una base sólida para el avance de la bancarización; y pone a Bolivia por encima de Colombia (38%) y cerca de Perú (47%). En términos de comparación regional, si bien Bolivia aún presenta oportunidades de expansión en cuanto al acceso a tarjetas de crédito (14%), la fortaleza está en la rápida adopción de canales digitales, que ya compiten en importancia con los productos financieros tradicionales.

Más información disponible sobre el Índice de Inclusión Financiera de Credicorp en https://bancodeideascredicorp.com/indice-inclusion-financiera/

Sobre el Índice de Inclusión Financiera de Credicorp

El IIF tuvo como objetivo desarrollar un indicador de inclusión financiera para monitorear este tema en ocho países de Latinoamérica. Se realizaron 1,200 encuestas en hogares por país a nivel nacional, tanto en zonas urbanas como rurales, excepto en el de Perú, en donde se hicieron 5,000 encuestas. El universo de participantes estuvo conformado por hombres y mujeres mayores de 18 años de todos los niveles socioeconómicos. El margen de error del estudio es de ±2.8%, asumiendo un nivel de confianza del 95% y una máxima dispersión de resultados (p/q=1). En este IIF, construido por Ipsos, se utilizaron métodos estadísticos multivariados (componentes principales no lineales) que permiten calcular los pesos dentro de cada dimensión evaluada, realizando ponderaciones óptimas de cada categoría de respuesta dentro de cada indicador haciendo posible la construcción de una escala de puntaje. Para este análisis, se ha trabajado con una escala del 0 a 100, de manera que, a mayor puntaje, mayores serán los niveles de acceso, uso, calidad percibida, y por lo tanto, de inclusión financiera.

Sobre Credicorp

Holding de servicios financieros líder en el Perú y uno de los más importantes de Latinoamérica, con presencia en Bolivia, Chile, Colombia, Estados Unidos, México y Panamá. Cuenta con un portafolio diverso de servicios organizado en cuatro líneas de negocio: Banca Universal, a través del Banco de Crédito del Perú - BCP y Banco de Crédito de Bolivia; Microfinanzas, a través de Mibanco y Mibanco Colombia; Seguros y Fondos de Pensiones, a través de Grupo Pacifico y Prima AFP; y Asesoría y Gestión de Inversiones, a través de Credicorp Capital y ASB Bank Corp. Asimismo, a través de Krealo, el corporate venture capital del Grupo, se crean, invierten y gestionan fintechs en la región.