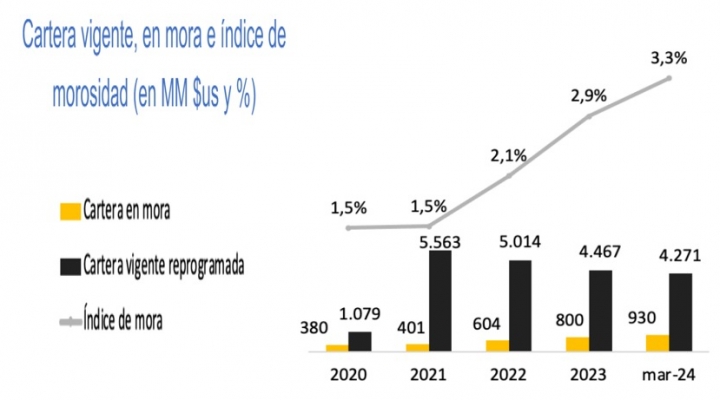

La Asoban señala que, a marzo de 2024, la cartera en mora alcanzó a $us 930 millones. Por cuarto año consecutivo, las utilidades del sistema financiero nacional muestran cifras en ascenso, en 2023 llegaron a $us 295 millones.

Brújula Digital |28|05|24|

La Asociación de Bancos Privados de Bolivia (Asoban) reportó este lunes que el índice de morosidad hasta marzo del presente año se situó en 3,3%, registro que es el mayor nivel de los últimos quince años, y también aseguró que en 2023 consiguió las ganancias más altas de los últimos cuatro años, 295 millones de dólares.

“A marzo de 2024, la cartera en mora alcanzó a 930 millones de dólares; en consecuencia, el índice de morosidad se situó en 3,3%, registrando el mayor nivel de los últimos quince años”, señala el boletín denominado “Cifras bancarias” de la Asoban.

Además, por cuarto año consecutivo, las utilidades del sistema financiero nacional muestran cifras en ascenso. En 2023 llegaron a 295 millones de dólares, lo que representó un crecimiento del 13,5% respecto al 2022.

“En términos de los indicadores relacionados con la generación de utilidades fortaleza patrimonial y rentabilidad, a diciembre de 2023, las utilidades alcanzaron a 295 millones de dólares, reflejando un crecimiento de 13,5% en comparación con 2022”, precisa el reporte publicado por Asoban.

El documento explica que se trata de un récord de los últimos cuatro años, superando los 260 millones de dólares de 2023, los 212 millones de 2021 y los 119 millones de 2020.

Si bien el indicador muestra una gran mejora del sistema, aún está por debajo de las utilidades de 304 millones de dólares del año 2019, un año antes del arribo del Covid-19 a Bolivia.

La memoria de Asoban también da cuenta que el patrimonio del sistema bancario ascendió a 2.882 millones de dólares, experimentando “una ligera disminución de 14 millones de dólares” por la salida del ex banco Fassil, que fue intervenido por la Autoridad de Supervisión del Sistema Financiero (ASFI) porque incurrió en “el incumplimiento del pago de una y más obligaciones líquidas exigibles contraídas con sus clientes financieros depositantes”.

“Es importante destacar que esta reducción en el patrimonio se atribuye al impacto de la salida de una entidad, dado que el sistema bancario sigue comprometido con una reinversión mínima de 50% de sus utilidades. Esta medida contribuye a fortalecer el sector y a mantener el impulso en la expansión del crédito, lo que conlleva beneficios tangibles para el crecimiento económico del país y la mejora de las condiciones de las familias y empresas”, afirma Asoban.

Por otro lado, a diciembre de 2023, el sector bancario exhibió un ROE (rentabilidad sobre el patrimonio) de 10,2% y un ROA (rentabilidad sobre activos) de 0,7%, indicando una “situación financiera sólida y una gestión competitiva”.

“Aunque el ROE superó los niveles del año anterior (9,3%), aún no ha alcanzado los niveles prepandemia (12,8% de 2019 y 12% en 2018), a pesar de la continua reinversión de utilidades. El ROA, por su parte, refleja la eficacia de la gestión en relación con los activos totales y subraya la influencia de la regulación sectorial que limita las oportunidades de mejora en la rentabilidad”, apunta la entidad privada.

Con todo, Asoban afirma que “el sector bancario se mantiene en una posición de estabilidad financiera, y demuestra una gestión competente”.

La solvencia del sistema bancario se manifestó a través del coeficiente de adecuación patrimonial (CAP), indicador crucial que relaciona la situación patrimonial con el volumen de activos ponderados por riesgo.

Con un CAP de 12,4% para los bancos múltiples y de 13,0% para los bancos Pyme, ambos superando los requisitos mínimos establecidos por la regulación, se evidencia una saludable posición de capital en el sector.

Estos niveles, que superaron los registros de 2022, sugieren una capacidad robusta para absorber posibles pérdidas y un manejo efectivo del riesgo crediticio, lo que contribuye a la estabilidad y confianza en el sistema financiero.

BD/RED