La Paz, 25 de abril de 2024

AurĂferos proponen ley de creaciĂłn del rĂ©gimen tributario del oro con alĂcuotas fluctuantes entre el 1,68% y el 3,03%

Cooperativistas en la plaza de San Francisco, tras una multitudinaria marcha. Foto archivo BrĂşjula Digital

BrĂşjula Digital |28|07|22|

Al proyecto de “Ley del oro de producciĂłn nacional destinado al fortalecimiento de las reservas internacionales”, repuesto en su tratamiento en la Asamblea Legislativa Plurinacional, el sector cooperativista aurĂfero hizo su contrapropuesta de “Ley de creaciĂłn del rĂ©gimen tributario del oro”, que plantea alĂcuotas diferenciadas de acuerdo a la fluctuaciĂłn del metal precioso en el mercado internacional, que van desde el 1,78% y el 3,03%.

El proyecto de ley respaldado por la FederaciĂłn Regional de Cooperativas Mineras AurĂferas del Norte de La Paz (Fecoman) y la FederaciĂłn Regional de Cooperativas Mineras AurĂferas (Ferreco), estima que si se toma como referencia los importes a recaudar durante los prĂłximos siete años, “con la alĂcuota máxima el acumulado, bajo el RĂ©gimen Tributario del Oro serĂa 79 veces más que el obtenido durante ese mismo periodo, proyectado bajo la figura del actual sistema tributario, con la alĂcuota media 61 veces más y con la mĂnima 11 veces más”.

Dicho proyecto al que accediĂł BrĂşjula Digital, consta de un solo artĂculo que planeta: “Crearse RĂ©gimen Tributario del Oro que tiene por objeto “gravar las operaciones de venta de oro en mercado interno, realizada por cooperativas mineras aurĂferas y personas naturales”.

Este régimen exime del alcance, presentación y pago del Impuesto al Valor Agregado IVA, Impuesto a las Transacciones (IT) e Impuesto sobre las Utilidades de las Empresas (IUE).

El parágrafo II señala que serán sujetos pasivos del RĂ©gimen Tributario del Oro, las cooperativas mineras aurĂferas y personas naturales que realicen la venta de oro en mercado interno.

“El hecho generador del RĂ©gimen Tributario del Oro se perfeccionará en cada operaciĂłn de venta de oro en mercado interno, realizada por cooperativas mineras aurĂferas y personas naturales”, señala el parágrafo III que no especĂfica a quĂ© se refiere con “perfeccionar”.

La base imponible del RĂ©gimen Tributario del Oro, que plantea el sector aurĂfero, será el valor neto de venta comercial, consignado en la hoja de liquidaciĂłn de comercializaciĂłn del mineral oro en mercado interno, que será elaborado por el Senarecom y tendrá carácter de DeclaraciĂłn Jurada o documento equivalente para fines impositivos.

La alĂcuota del RĂ©gimen Tributario del Oro será establecida de acuerdo a la cotizaciĂłn internacional del oro en el mercado internacional; si la onza troy está valuada menos de $us 1.376,86, la alĂcuota serĂa del 1,68%; si la onza troy está valuada en $us 1.376,86 y 1.833,29, la alĂcuota subirĂa a 2,35%, y es mayor a $us 1.833,29 la alĂcuota llegará al 3,03%.

La contrapropuesta del sector cooperativista aurĂfero plantea que el agente de retenciĂłn del impuesto emergente del RĂ©gimen Tributario del Oro sea para las comercializadoras, fundidoras, refinadoras, manufactureras e industrializadoras, que realicen operaciones de compra de oro en mercado interno.

La contrapropuesta del sector cooperativista aurĂfero plantea que el agente de retenciĂłn del impuesto emergente del RĂ©gimen Tributario del Oro sea para las comercializadoras, fundidoras, refinadoras, manufactureras e industrializadoras, que realicen operaciones de compra de oro en mercado interno.

“El agente de retenciĂłn empozará el impuesto mensualmente, en el plazo de diez (10) dĂas siguientes a la finalizaciĂłn del mes”, añade el texto.

Fecoman y Ferreco plantean que la recaudaciĂłn del RĂ©gimen Tributario del Oro sea destinada en su totalidad al Tesoro General del Estado.

Con la finalidad de ejercer el control de la norma en la comercializaciĂłn del oro, el Servicio de Impuestos Nacionales (SIN) y el Servicio Nacional de Registro y Control de la ComercializaciĂłn de Minerales y Metales (Senarecom), respectivamente, reglamentarán y aplicarán las medidas de control y fiscalizaciĂłn necesarias a los compradores de oro, plantean los aurĂferos.

La disposiciĂłn adicional primera señala que el SIN, en un plazo de 30 dĂas administrativos, deberá crear en el PadrĂłn BiomĂ©trico Digital, una caracterĂstica especial para la identificaciĂłn de este rĂ©gimen.

Nueva propuesta del régimen tributario del oro

El documento denominado: “Nueva propuesta sobre el RĂ©gimen Tributario del Oro” elaborado por Fecoman y Ferreco, señala que se sujeta a los principios consagrados en la ConstituciĂłn PolĂtica del Estado, como es el numeral 7 del artĂculo 108, que señala que es deber de todos los bolivianos(as) tributar en proporciĂłn a su capacidad econĂłmica.

“En el caso de nuestra propuesta de RĂ©gimen Tributario del Oro, establecer alĂcuotas o tasas progresivas elevadas e irracionales, significarĂa vulnerar el principio de no confiscatoriedad, más aĂşn cuando la capacidad de pago está medida sobre el ingreso bruto proveniente de las ventas de la producciĂłn de oro, obligaciĂłn fiscal ciega, donde no se considera la existencia de pĂ©rdidas o ganancias del sujeto obligado, en este caso de los cooperativistas”, señala uno de los puntos.

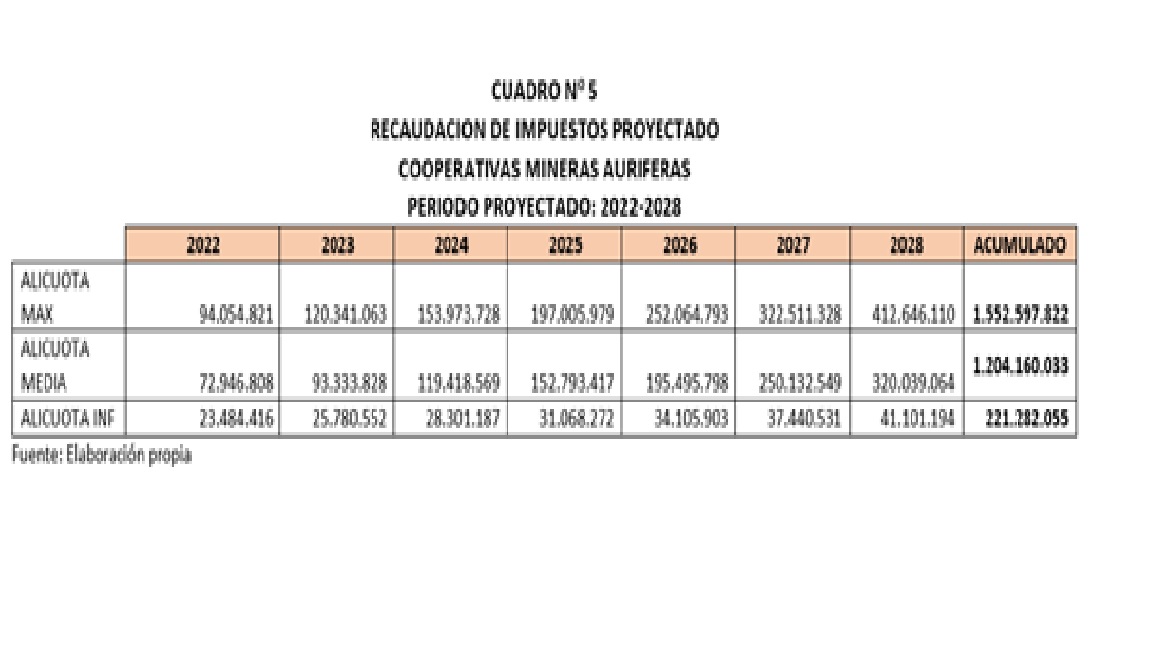

Recaudación proyectada de impuestos bajo el régimen tributario del oro

De acuerdo a la proyecciĂłn del sector aurĂfero, que agrupa a aproximadamente 1.200 cooperativas solo en el departamento de La Paz, el comportamiento futuro de las recaudaciones impositivas con el RĂ©gimen Tributario del Oro mostrarĂa una positiva evoluciĂłn para el Estado.

“A simple vista, los ingresos al fisco por concepto impositivo serĂan cuantiosos frente a lo que probablemente se recibe bajo el modelo tributario de la Ley 843. Si solo tomamos como referencia los importes a recaudar durante los prĂłximos siete años, apreciamos que con la alĂcuota máxima el acumulado, bajo el RĂ©gimen Tributario del Oro, seria 79 veces más que el obtenido durante ese mismo periodo proyectado bajo la figura del actual sistema tributario, con la alĂcuota media 61 veces más y con la mĂnima 11 veces más”, señala la propuesta.

Por lo tanto, la propuesta del Régimen Tributario del Oro en criterio de sus proyectistas, cumple la finalidad financiera que tiene todo sistema impositivo, ya que su fuerte presencia en las recaudaciones fiscales permitirá al Estado disponer de nuevos y más recursos para el cumplimiento de sus objetivos.

Declarar a las cooperativas, “entidades sin fines de lucro”

Basándose en la Ley General de Cooperativas 356, que establece en la DisposiciĂłn Transitoria Tercera que la LegislaciĂłn Tributaria deberá tomar en cuenta la naturaleza de las cooperativas incorporando categorĂas econĂłmicas propias del cooperativismo, la propuesta plantea ir más allá, y declarar a las cooperativas con entidades sin fines de lucro.

“Como se puede apreciar, se ha respaldado reiteradamente que las cooperativas deben ser consideradas como entidades sin fines de lucro, dada su finalidad social. Esto en virtud de que tales figuras jurĂdicas influyen positivamente en las comunidades donde se ubican, por lo que su actividad debe ser incentivada a travĂ©s de leyes que las promuevan y beneficien”, señala textual la propuesta.

Desde hace varios años se observĂł que las cooperativas aurĂferas desvirtuaron la esencia del cooperativismo al asociarse a capitales privados extranjeros chinos y colombianos para explotar oro en el norte de La Paz, sin cumplir con fichas ambientales ni la consulta previa, libre e informada para ingresar con dragas a estas regiones. TambiĂ©n se evidenciĂł que no todos los cooperativistas tienen el mismo rango; pues hay quienes concentran los derechos mineros y subcontratan a trabajadores en calidad de pongos, sin derechos sociales y menos, humanos.

Ley del oro para fortalecer las reservas

El proyecto de “Ley del Oro de ProducciĂłn Nacional Destinado al Fortalecimiento de las Reservas Internacionales”, que se encuentra en tratamiento en el Legislativo y que fue planteado por el Ejecutivo, en el parágrafo I de la disposiciĂłn adicional primera, modifica el artĂculo 16 de la Ley 1670 del Banco Central de Bolivia, eliminando asĂ la pignoraciĂłn de las reservas de oro con autorizaciĂłn legislativa.

Dicho proyecto incluye a las funciones del BCB el de administrar, invertir y efectuar depósitos en custodia de las Reservas Internacionales Netas (RIN), las tareas de transformación y colateralización de estos valores en operaciones que “estrictamente mejoren el rendimiento de las reservas”.

BD

Noticias relacionadas:

-

EconomĂa

EconomĂa

Senado rechaza crédito para ampliar Teleférico Café a Pampahasi y buses eléctricos al aeropuerto de El Alto -

EconomĂa

EconomĂa

Según analista, aumento salarial tendrá un costo de Bs776MM para sector público y Bs491MM para el privado -

EconomĂa

EconomĂa

Carta: exgerente de YLB afirma que es “inocente” y denuncia al Gobierno por abandonar las piscinas por la "ilusoria extracción directa de litio"

Cultura y espectáculos

-

11/04/2024

O.J. Simpson, exjugador de fútbol americano absuelto por asesinato, fallece a los 76 años -

11/04/2024

El cantante cruceño Aldo Peña despierta del coma luego de tres semanas -

08/04/2024

Beyoncé: nº 1 en ventas con su nuevo álbum y primera afroamericana en el top de la música country -

02/04/2024

Marlon Brando, el rebelde que reinventĂł la actuaciĂłn de Hollywood, hoy habrĂa cumplido cien años

Deportes

-

24/04/2024

Tomayapo pierde de local en el regreso del fĂştbol internacional a Santa Cruz -

24/04/2024

Bruno Savio es figura, hace un gol y se lo dedica a su madre fallecida -

24/04/2024

Un imparable BolĂvar está en el umbral de los octavos de final -

24/04/2024

Da Costa y Savio no le fallan a BolĂvar y hacen goles en todos los partidos de la Copa

Magazine

-

21/04/2024

China publica el primer atlas geolĂłgico de la Luna en alta definiciĂłn -

20/04/2024

La NASA lanzará en 2028 la misión Dragonfly para estudiar Titán, una de las lunas de Saturno -

20/04/2024

El oficio de influencer lo inventĂł la burguesĂa del siglo XIX -

18/04/2024

AMD se suma a la Inteligencia Artificial y otros clics tecnológicos en América

-

03/03/2024

La Copacabana de Bolivia, la antigua ciudad de los incas que dio nombre a una de las playas más famosas de Brasil

03/03/2024

La Copacabana de Bolivia, la antigua ciudad de los incas que dio nombre a una de las playas más famosas de Brasil

-

24/02/2024

Rusia devuelve el cuerpo de Navalny a su madre, a más de una semana de ocurrida la muerte

24/02/2024

Rusia devuelve el cuerpo de Navalny a su madre, a más de una semana de ocurrida la muerte

-

08/01/2024

La misiĂłn Peregrine a la Luna está recargando baterĂas tras afrontar problema de suministro energĂ©tico

08/01/2024

La misiĂłn Peregrine a la Luna está recargando baterĂas tras afrontar problema de suministro energĂ©tico