La Paz, 20 de abril de 2024

Otra tendencia que une a los países mencionados es la profundización de reformas de descentralización, un proceso de reciente data que no estaba presente en anteriores ciclos de expansión económica en Bolivia. Ambas semejanzas sugieren que comparar las experiencias de estos tres países permite identificar algunas lecciones para fortalecer el proceso de descentralización en Bolivia a futuro.

La administración del gasto público

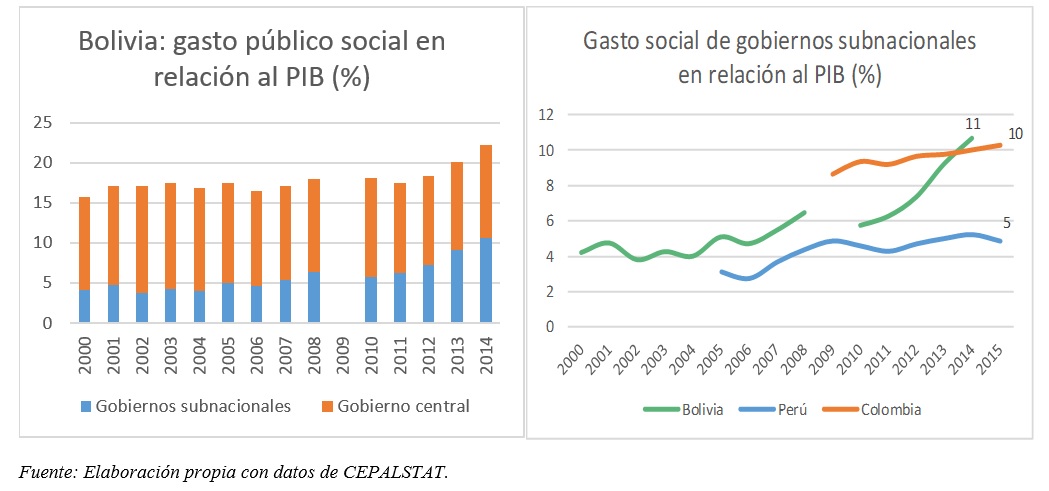

Los gobiernos subnacionales muestran un papel cada vez más importante en la ejecución de los proyectos públicos en la región. La importancia de los gastos subnacionales en relación a la actividad económica y al gasto público total ha ido en constante crecimiento en Bolivia, principalmente en relación a los gastos sociales (educación, salud, protección social, vivienda, medio ambiente y actividades de recreación).

La tendencia muestra un ritmo de crecimiento mayor a los de Colombia y Perú. En el año 2014 el gasto social de gobiernos subnacionales en Bolivia, en relación al PIB, fue más alto que el de Colombia, el país que hasta entonces mostraba una mayor participación de los gobiernos subnacionales. Ante esta información, me pregunto si se ha desarrollado la institucionalidad para sostener los niveles de gasto de los gobiernos locales en Bolivia y si se han reforzado los incentivos para una utilización más efectiva de los recursos.

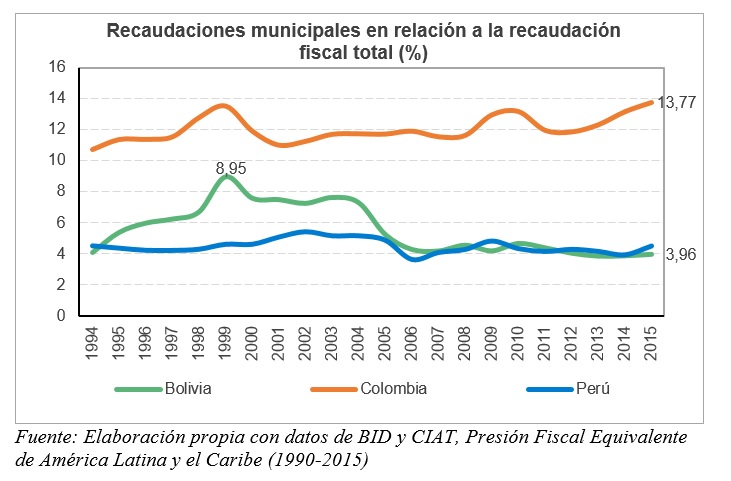

La recaudación de los municipios ha caído en relación a la recaudación del gobierno central

El ciclo económico ha afectado de distintas formas la recaudación de los municipios en los tres países. El mayor efecto existió en Bolivia, donde los municipios redujeron su contribución relativa a la recaudación pública aproximadamente de 8% antes del 2005 a 4% en los años siguientes. Esta reducción no es una casualidad; sino que está relacionada a la creación de nuevas transferencias municipales financiadas por las rentas de explotación de hidrocarburos.

En Bolivia, se observa un crecimiento de la recaudación municipal en función al total entre 1994 y 2004, llegando inclusive a representar el 9% de la recaudación total en 1999. Sin embargo, a partir de 2005 el IDH incrementó la recepción de transferencias, que llegaron a representar hasta el 50% de los ingresos de algunos municipios.

Algo similar ocurrió en Perú, donde el

Canon Minero fue expandido al 50% en el año 2003, dotando de ingresos

adicionales a gobiernos subnacionales. Bajo estas circunstancias, la

recaudación propia de los municipios fue proporcionalmente menor en comparación

a las transferencias y regalías.

La dependencia de los ingresos municipales

La mayor responsabilidad de los municipios en relación al gasto público y su dependencia de transferencias intergubernamentales los hace más vulnerables en dos aspectos. Por un lado, la dependencia de transferencias desde el gobierno central hace que los riesgos derivados del endeudamiento del gobierno central y fluctuaciones de la economía externa se traspasen a los municipios. La descentralización de la recaudación abrió la posibilidad de incrementar la resiliencia al ciclo de la economía internacional al cual Bolivia siempre ha sido sensible, diferenciando la base de recaudación del gobierno central y de los gobiernos subnacionales. Sin embargo, una re-centralización de los ingresos indica que esta alternativa no fue tomada.

Por otro lado, la dependencia de transferencias erosiona la habilidad de los municipios para priorizar las necesidades locales. En su lugar, el peso de las transferencias intergubernamentales en el presupuesto local establece las condiciones para que se privilegien los intereses del gobierno central. Las transferencias no son de libre disposición, sino que vienen acompañadas de reglas de gasto mínimos en sectores como salud y educación.

Estas reglas están justificadas cuando los municipios no priorizan estos sectores; pero a medida que las necesidades básicas son cubiertas (matriculación primaria universal) las reglas muestran ser poco responsivas a las nuevas necesidades que aparecen (medición de la calidad de la enseñanza y desarrollo de pruebas cognitivas).

Adicionalmente, dada la debilidad del Estado de derecho (según el World Justice Project, las restricciones a los poderes gubernamentales en Bolivia están en la posición 114 de 126 países en el mundo, y en la posición 25 de 30 países del continente) y la hegemonía del gobierno central, este ostenta de-facto un poder de veto sobre las políticas locales. Por lo tanto, en las condiciones actuales los gobiernos municipales tienen incentivos para alinear su política a la del gobierno central.

Propuesta de solución: instrumentos más flexibles e incentivos a la recaudación municipal

Colombia es el país que ha logrado profundizar en mayor manera la descentralización en la región. Las instancias subnacionales de gobierno en Colombia en 2015 representaron cerca del 19% de la recaudación total. En este país, además de los impuestos a la propiedad de vehículos e inmuebles, que también existen en Bolivia, los municipios son capaces de establecer sobretasas que se añaden al impuesto cobrado por el consumo específico de bienes, como por ejemplo la gasolina. Mientras que los impuestos a la propiedad han permitido establecer una base impositiva estable en municipios capaces de mantener registros catastrales, las sobretasas tienen el potencial de poner la infraestructura impositiva desarrollada desde el gobierno central al servicio de los municipios cuyos registros de catastro y propiedad son aún débiles.

Por otro lado, en Perú se ha logrado impulsar la competencia entre gobiernos locales en un contexto de descentralización incipiente (entre los países comparados, Perú fue el último en iniciar reformas de descentralización en 2002). En el año 2009, Perú instituyó el Programa de Incentivos a la Mejora de la Gestión (PI), dirigido a los gobiernos municipales. Este programa ofrece premios en base al cumplimiento de metas relacionadas a la planificación nacional. Si bien las transferencias en base a criterios de población y pobreza cumplen el rol de nivelar las diferencias en capacidades recaudadoras, este tipo de mecanismos pueden mejorar la efectividad del gasto de los municipios al ofrecer mayores transferencias en base a indicadores de desempeño en relación a un objetivo pre-establecido.

En resumen

Bolivia mostró un proceso de descentralización cualitativamente distinto al de Perú y Colombia entre los años 2000 y 2015. Bolivia ha optado por delegar a gobiernos subnacionales un gasto comparable en relación al PIB al de Colombia; mientras que el papel de los municipios en la recaudación fiscal ha sido menor. Un elemento importante para explicar esta alternativa de política es el fortalecimiento del sistema de transferencias. En vista de la caída de los precios y de la producción de hidrocarburos es necesario pensar en alternativas a las transferencias intergubernamentales, que permitan sostener el gasto de los municipios y al mismo tiempo priorizar el desarrollo de capacidades para la planificación local.

Artículo basado en el libro: “Hacia el desarrollo sostenible en la región andina: Bolivia, Perú, Ecuador y Colombia”

Horacio Vera Cossío es investigador del Instituto de Investigaciones Socio-económicas de la Universidad Católica Boliviana.

Cultura y espectáculos

-

11/04/2024

O.J. Simpson, exjugador de fútbol americano absuelto por asesinato, fallece a los 76 años -

11/04/2024

El cantante cruceño Aldo Peña despierta del coma luego de tres semanas -

08/04/2024

Beyoncé: nº 1 en ventas con su nuevo álbum y primera afroamericana en el top de la música country -

02/04/2024

Marlon Brando, el rebelde que reinventó la actuación de Hollywood, hoy habría cumplido cien años

Deportes

-

19/04/2024

El juez cuestionado por Bolívar dirigirá la semifinal U de Vinto vs. The Strongest -

19/04/2024

Flamengo: Tite vuelve a La Paz con la experiencia de la goleada de Brasil a Bolivia -

19/04/2024

Bolívar exige investigar los arbitrajes y que José Jordán sea destituido de la Comisión -

19/04/2024

Al irse de Aurora, Soria denuncia que el presidente le quería imponer a un jugador

Magazine

-

18/04/2024

AMD se suma a la Inteligencia Artificial y otros clics tecnológicos en América -

08/04/2024

El eclipse total del Sol ya se aprecia en Norteamérica -

22/03/2024

Los perros son capaces de reconocer los nombres de objetos que conocen -

20/03/2024

Da igual la red y el momento: la actitud tóxica está arraigada en la discusión digital

-

03/03/2024

La Copacabana de Bolivia, la antigua ciudad de los incas que dio nombre a una de las playas más famosas de Brasil

03/03/2024

La Copacabana de Bolivia, la antigua ciudad de los incas que dio nombre a una de las playas más famosas de Brasil

-

24/02/2024

Rusia devuelve el cuerpo de Navalny a su madre, a más de una semana de ocurrida la muerte

24/02/2024

Rusia devuelve el cuerpo de Navalny a su madre, a más de una semana de ocurrida la muerte

-

08/01/2024

La misión Peregrine a la Luna está recargando baterías tras afrontar problema de suministro energético

08/01/2024

La misión Peregrine a la Luna está recargando baterías tras afrontar problema de suministro energético